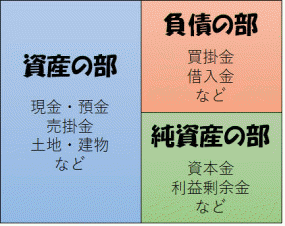

「内部留保」を誤解している人多過ぎ【内部留保446兆円、6年連続で過去最高更新】みたいなニュースが定期的に出てきて、その度に「企業はお金を溜め込むな」みたいなことが言われるわけですが、多くの人は、内部留保の意味を正しく理解していません。 内部留保というのは簿記や会計の用語ではなく、普通は「利益剰余金」のことを「内部留保」と呼んでいるのですが、利益剰余金というのは現金や預金ではありません。 では何か? それを理解するには複式簿記の基本を理解し、貸借対照表(バランスシート)が分かるようにならないといけません。イチから説明すると大変なので、知らない人はまず「貸借対照表」で検索して下さい。10分くらいで何となく理解出来ると思います。 貸借対照表では、左側に資産の部、右側に負債の部と純資産の部を書きます。こんな感じです。

資産の部には、会社が持っている資産が入ります。現金や預金、受取手形や売掛金、土地・建物やソフトウェア、のれん、貸付金などです。要は、会社が持っている財産が資産の部に書かれます。 これに対し右側は、それらの財産をどのように手に入れたかを表しています。負債の部には買掛金や借入金など、いずれは返す必要があるものが入ります。これに対し純資産の部には、資本金や利益剰余金など、返さなくてもいいものが入ります。 例えば、銀行から現金100万円を借りたとしましょう。すると、左側に現金100万円を追加し、同時に負債の部に借入金100万円を書き入れます。こうすることで、左側と右側の合計が常に一致するようにするのが複式簿記です。 では、一年間で100万円の利益が出た場合を考えます。この場合は、左側に現金100万円を、右側に利益剰余金100万円を追加することになります。この時点では、利益剰余金があるということは現金もあるということになります。 では次に、現金100万円で土地を買ったとしましょう。その場合、左側の現金100万円が消え、代わりに土地100万円が追加されます。右側の利益剰余金はそのままです。利益剰余金がいくらあっても、必ずしも現金や預金があるとは限らないことが分かります。 つまり利益剰余金とは、これまでの会社の活動で得た利益の累積金額なのです。会社は、利益剰余金を増やすことで成長します。企業業績が良好な場合、利益剰余金がどんどん増えていくのは当然のことなのです。 ですから、「内部留保をするな」と言うのは、「利益を出すな」とか「成長するな」と言うのと同じことです。また「内部留保を減らせ」というのは「赤字を出せ」と言うことです。まったくもって無茶苦茶な話だということが分かると思います。

|

|

|